Österreichs Versicherer konnten ihre Prämieneinnahmen nach einem Minus 2016 im ersten Halbjahr 2017 wieder leicht steigern, das Ergebnis ist jedoch rückläufig. Insgesamt meistern die Gesellschaften die Herausforderungen zufriedenstellend, so das Fazit des aktuellen FMA-Berichts zur „Lage der österreichischen Versicherungswirtschaft“.

Redakteur/in: Mag. Peter Kalab - Veröffentlicht am 20.11.2017

Die Konsolidierung schreitet voran: Allein in den vergangenen fünf Jahren hat sich die Zahl der in Österreich ansässigen Versicherungsunternehmen um 18% von 102 auf 89 verringert. Die 50 kleineren Versicherungsvereine erwirtschaften insgesamt weniger als 0,1% des gesamten Prämienvolumens. Auf die drei größten Unternehmen entfallen 44% der Prämien. Auf zwei der großen österreichischen Gruppen – VIG und UNIQA – entfallen mehr als zwei Drittel aller Assets. Zugleich sind die großen österreichischen Gesellschaften in Zentral-, Ost- und Südosteuropa weiterhin sehr aktiv und erwirtschaften dort mit rund 100 Auslandsbeteiligungen in 26 Ländern beinahe die Hälfte ihrer Prämieneinnahmen.

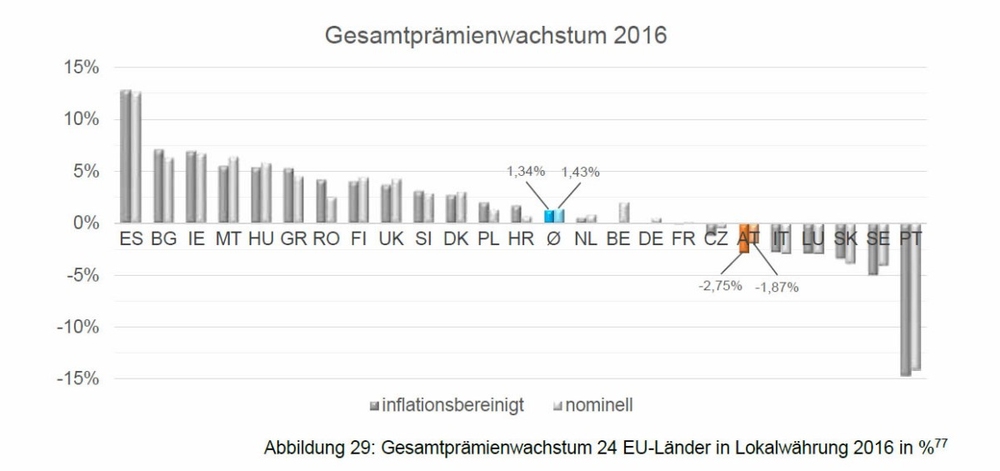

Österreich bei Prämienwachstum unter EU-Schlusslichtern

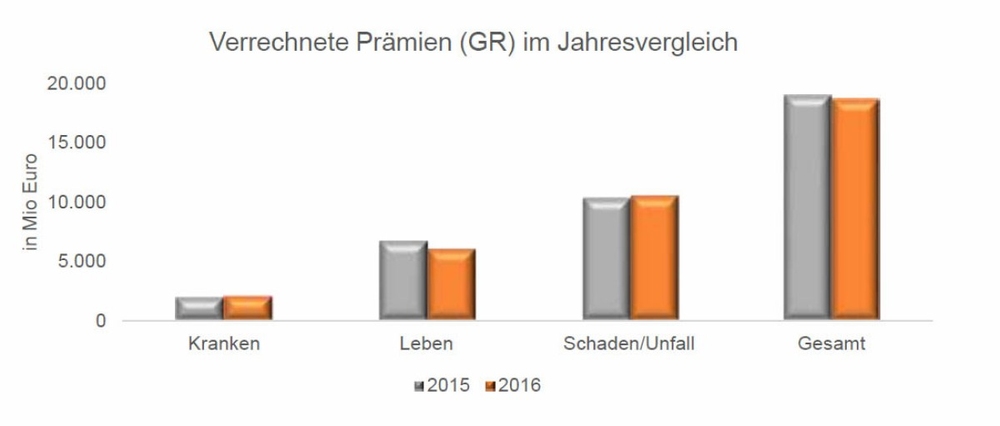

Die verrechneten Prämien sind 2016 österreichweit um 1,9% auf rund 18,7 Mio. Euro gesunken. Grund dafür war vor allem das schwache Leben-Geschäft, das um knapp 10% auf rund 6,1 Mio. Euro zurückgegangen ist. In der Krankenversicherung hingegen stiegen die Prämien um 4,7% auf 2,1 Mio. Euro, in der Schaden- und Unfallversicherung um 2,0% auf 10,5 Mio. Euro. Berücksichtigt man den durchschnittlichen Verbraucherpreisindex, beträgt der reale Prämienrückgang 2,75%. Damit liegt Österreich weit unter dem europäischen Schnitt von 1,34% und vor Portugal (minus 14,7%), Schweden (minus 5%), der Slowakei (minus 3,4%) und Luxemburg (minus 2,9%) und Italien (-2,8%) am Ende des EU-Rankings.

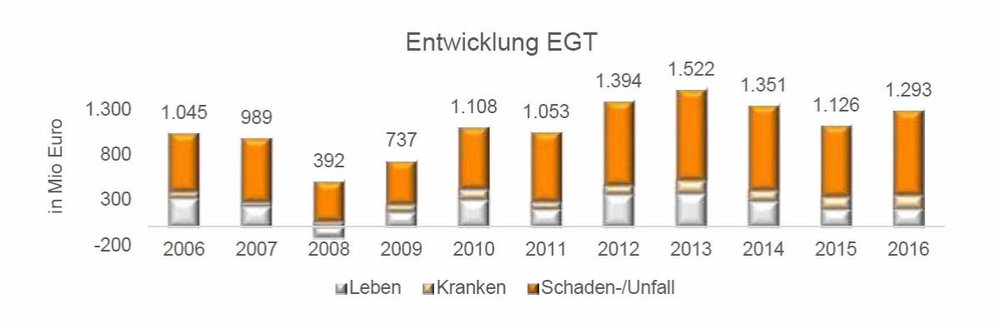

Im Gegensatz zu den Prämieneinnahmen ist das Ergebnis der gewöhnlichen Geschäftstätigkeit (EGT) 2016 gestiegen – nämlich um 14,8% auf 1,3 Mio. Euro. Den größten Beitrag lieferte hier die Schaden- und Unfallversicherung mit einem Plus von 18,9% (945 Mio. Euro). Grund für das Ergebnis-Plus ist der Anstieg des versicherungstechnischen Ergebnisses um 13,5% auf 562 Mio. Euro. Demgegenüber hat sich das Finanzergebnis durch einen Rückgang der Erträge aus Kapitalanlagen und Zinserträgen um 1,6% auf 2,9 Mio Euro vermindert.

Ergebnis-Rückgang im ersten Halbjahr 2017

Im ersten Halbjahr 2017 setzten sich die Trends aus dem Vorjahr laut FMA-Bericht fort. Insgesamt haben sich die Prämien gegenüber dem Vergleichszeitrum leicht um 0,1% auf 9,2 Mio. Euro erhöht. In der Lebensversicherung sind wiederum Rückgänge zu verzeichnen (minus 6,6% auf 2,9 Mio. Euro), während es in der Schaden- und Unfall-Sparte ein Plus von 3,5% (auf 5,2 Mio. Euro) und in der Krankenversicherung von 3,8% auf 1,1 Mio. Euro gab. Das versicherungstechnische Ergebnis ist um 22,5% auf 327 Mio. Euro gegenüber dem Vergleichszeitraum gesunken. In der Lebensversicherung hat es in den negativen Bereich (minus 14 Mio Euro) gedreht. Das Finanzergebnis reduzierte sich um 6,7% auf 1,6 Mio. Euro, das EGT um 2,1% auf 934 Mio. Euro.

Prämienerhöhungen in Kranken-Sparte notwendig

Einen Schwerpunkt legt der FMA-Bericht auf die private Krankenversicherung. Diese leide mit ihrem jährlichen Prämienvolumen von rund 2 Mrd. Euro ebenso wie die Leben-Sparte besonders stark unter dem niedrigen Zinsniveau. Dadurch sind nämlich die Veranlagungserträge so stark gesunken, dass sie die steigenden Kosten durch den medizinischen Fortschritt und die höhere Lebenserwartung kaum mehr kompensieren können. Daher sind laut FMA Prämienerhöhungen signifikant über der Einkommensentwicklung erforderlich.

Anlagestrategie maßvoll adaptiert

Zum 30. Juni 2017 haben die österreichischen Versicherungen ein Vermögen von rund 131 Mrd. Euro verwaltet. Davon lagen 223 Mrd. Euro in gesicherten Spareinlagen, 178 Mrd. Euro in österreichischen Investmentfonds. Im Allgemeinen veranlagen die Versicherer das ihnen anvertraute Vermögen sehr konservativ, wobei knapp ein Viertel (32 Mrd.) in Fonds und davon 80% in österreichische Fonds investiert sind. Trotz anhaltend niedriger Zinsen haben die heimischen Versicherer ihre Veranlagungsstrategie in den vergangenen Jahren nur geringfügig verändert.

Solvabilitätsquoten teilweise volatil

Mit Solvabilitätsquoten von durchschnittlich 237% sind die heimischen Versicherer laut FMA-Bericht „sehr stabil“ aufgestellt. Klar zu beobachten sei jedoch die Volatilität der Solvabilitätsquoten einzelner Versicherer. In Anbetracht sehr niedriger Zinskurven und des generell schwachen ökonomischen Umfeldes beobachte die FMA die Entwicklung der Finanz- und Ertragslage der Versicherer „sehr genau“, damit auch in Zukunft die Erbringung aller Leistungen sichergestellt sei.

Geschäftsmodelle „konsequent und grundlegend“ überarbeiten

Österreichs Versicherer meistern die aktuellen Herausforderungen „durchaus zufriedenstellend“, so der FMA-Vorstand Helmut Ettl und Klaus Kumpfmüller. Die Umstellung auf Solvency II im Vorjahr sei erfolgreich verlaufen. Dennoch erfordern Klimawandel, steigende Lebenserwartung, Niedrigzinsen und Digitalisierung „eine konsequente und grundlegende Überarbeitung vieler Geschäftsmodelle“.

Der gesamte Bericht zum Download

Rückblick:

zurück zur Übersicht

Beitrag speichern

sharing is caring

Das könnte Sie auch interessieren